ورد في مقدمة فيلم سينمائي أميركي يتناول الأزمة المالية التي عصفت بأكبر المصارف الاميركية العام 2008، ما يشير الى ان من الاسباب الرئيسية للأزمة هو طبيعة المعايير المحاسبية التي يتم إعداد البيانات المالية للمصارف وفقا لها حيث يقول المعلق على احداث الفيلم حرفيا التالي:

“المعايير المحاسبية معقدة ولربما بشكل مفتعل ودائما يختلف الخبراء، حتى المخضرمون منهم، في تحديد مخرجاتها أو نتائجها”.

محمد بهجة

+++++++++++++++++++++++++++++++++++

تذكرت المقدمة أعلاه عندما بدأت بالاطلاع على مجموعة من البيانات المالية للمصارف اللبنانية الاخيرة التي صدرت قبل وقوع الازمة التي ما زالت اثارها تتدحرج حتى اليوم والذي دفعني لهذا العمل هو سلسلة احداث ووقائع.

فاعتبارا من النصف الثاني من شهر تشرين الاول (إكتوبر) 2019 ومع التحركات الاحتجاجية على الاوضاع المعيشية أقفلت المصارف اللبنانية أبوابها لفترة غير قصيرة (حوالى شهر كامل)، وعندما اعادت فتح ابوابها للزبائن وضعت قيود صارمة على سحوبات المودعين لاموالهم وتشددت وتيرة هذه القيود الى أن وصلت الى حدود الامتناع عن صرف اي مبالغ بالدولار الاميركي للمودعين من الحسابات التى اودعها اصحابها بالدولار لدى المصارف إذ لا يسمح بالسحب من حسابات الدولار إلا بالليرة اللبنانية وبمبالغ محددة وبأسعار تقل جوهريا عن سعر السوق مما ادى عمليا الى تبخر نسبة عالية جدا ( تجاوزت الثلثين) من قيمة اموالهم.

كما ان بطاقات الائتمان الصادرة عبر المصارف اللبنانية من شركات عالمية مثل “الاميركان اكسبرس” و”فيزا” و”ماستر” لم يعد يتم قبولها خارج لبنان حتى للبطاقات التي لدى اصحابها حسابات بمئات الوف الدولارات إن لم تكن بالملايين لدى المصارف اللبنانية (الاستثناءات تكون بموجب تغطية من مصرف لبنان أو لربما حالات سرية لا نعلم عنها نظر لغياب قوانين متعلقة بالقيود على السحب والتحويلات).

هذا الواقع الذي لا يزال مستمرا منذ ما يزيد عن 16 شهرا، يعني ان المصارف اللبنانية لم تعد قادرة عمليا على الوفاء بالتزاماتها إعتبارا من منتصف تشرين الاول (اكتوبر) 2019 ولغاية اليوم ولا يظهر في الافق ما يشير الى أن الوضع القائم سينفرج بالامد المنظور ولربما وحسبما هو ظاهر من المؤشرات العديدة ذات العلاقة سيتفاقم إلى ما هو أصعب.

وبالرغم من معاناة أصحاب الودائع لدى المصارف اللبنانية، إلا أنه لا زلنا نسمع ولغاية اليوم شهادات إشادة وتقدير وتنويه حول اداء المصارف اللبنانية والجهة الرقابية على المصارف وعلى مدققي بياناتها المالية التي يتم إعدادها وفقا للمعايير الدولية للتقارير المالية[1]. واورد بعض الامثلة حول مناسبات شهدتها او ندوات عبر الانترنت نظمها عضو نقابة خبراء المحاسبة المجازين في لبنان (النقابة) الاستاذ مصباح المجذوب بجهوده الخاصة او نظمتها النقابة في نهاية هذا البحث[2].

الاشادة بالتزام المصارف اللبنانية بتطبيق المعايير الدولية ذات الصلة عند إعدادها لبياناتها المالية والاشادة بمدققي حساباتها من حيث التزاماهم العالي بتطبيق المعايير الدولية للتدقيق يدفع الانسان للاعتقاد بأن البيانات المالية المدققة التي أصدرتها المصارف اللبنانية قبل فترة قصيرة من تعثرها وتخلفها عن الوفاء بالتزاماتها، كانت تتضمن تنبيهات أو مؤشرات لمستخدميها بوجود خلل معين في مركزها المالي أو مشاكل متوقعة نتيجة تمركز التعرض لمخاطر الائتمان المرتفعة خصوصا فيما يتعلق بتوظيفاتها لدى مصرف لبنان. كما يضاف لذلك امر اساسي اخر وهو أنه مع البدء بتطبيق المعيار[3] الدولي للتقارير المالية رقم 9 إعتبارا من بداية 2018 من الضروري أن تعكس هذه البيانات تأثيرات المشاكل البنيوية التي كان يعاني منها لبنان حيث يوجد ترابط وثيق بين وضع المصارف والدولة[4] لان هذا المعيار فرض تغييرات جوهريه مقارنة بالمعيار الذي كان يطبق سابقا في مجال الاحتساب لخسائر الائتمان المستقبلية وللتحقق من ذلك كان لا بد من مراجعة البيانات المالية التي اصدرتها المصارف عن العام 2018 وتقارير المدققين عنها.

- بالنظر الى العدد الكبير نسبيا للمصارف اللبنانية حيث احصيت اكثر من 20 مصرفا وجدت من المناسب ان أركز على اكبر 10 منها، وذلك نسبة الى حجم موجوداتها ذلك ان العملية تتطلب وقتا طويلا لان البيانات المالية المدققة للمصارف لا تنشر بصورة منفردة إنما ضمن التقارير السنوية التي تصدرها المصارف والتي تتضمن الكثير من البيانات الترويجية والمؤشرات المالية المتفائلة من حيث السيولة وكفاية رأس المال وتطور الربحية وحجم الموجودات والودائع الخ .. مع صور وبيانات اعضاء مجلس الادارة واللجان المتعددة والادارة التنفيذية والتحليلات الاقتصادية والمالية وبذلك تصبح عملية مراجعة البيانات واستخراج الارقام ذات الصلة مهمة مضنية لي وللكومبيوتر الذي استخدمه.

- · المصارف العشرة الاكبر في لبنان من حيث قيمة موجوداتها واستناد الى ما يزيد عن 20 مصرف تصفحت تقاريرها عن العام 2018 كانت التالية:

- تقارير المدققين على البيانات المالية التي اصدرتها المصارف اللبنانية أعلاه عن العام 2018 تعتبر شهادات ثقة بعدالة البيانات المالية حيث إنها تشهد من دون تحفظ أن البيانات المالية تظهر بصورة عادلة المركز المالي للمصرف كما في نهاية 2018 وتشهد ضمنيا على صحة تطبيق المصارف اللبنانية للمعايير الدولية للتقارير المالية مع ملاحظة وجود تقارير تتضمن تحفظ يمكنني وصفه بالايجابي (لا يوجد مثل هكذا وصف ضمن معايير التدقيق لكن لم اجد وصف اكثر تعبيرا عن جوهر التحفظ) ذلك إن التحفظ يشير ضمنيا الى ان المصارف كانت اكثر حرصا لانها كونت مخصصات للخسائر المتوقعة أعلى مما تتطلبه المعايير الدولية.

- يدقق البيانات المالية للمصارف اللبنانية شركات تدقيق عالمية ( من اكبر 4 شركات حول العالم) بالاضافة لمدقق اضافي لكل بنك والمدقق الاضافي يمكن أن يكون أيضا من الاربعة الكبار[5] هذا يعني ان تدقيق المصارف يتم بواسطة اكبر واهم شركات التدقيق في العالم. وفيما يلي مدققي المصارف اللبنانية العشرة الاولى:

الامر غير الاعتيادي الذي يلفت الانتباه وبشدة هو ان تقارير التدقيق الصادرة عن “ارنست ويونغ” بالمشاركة مع مدقق ثاني من خارج مجموعة الاربعة الكبار ورد فيها تحفظ ( وصفته أنا بالتحفظ الايجابي ) حيث وجد “ارنست ويونغ” ان المصارف التي دقق حساباتها قامت بتكوين مخصصات أعلى من اللازم وبالتالي ظهرت موجوداتها وحقوق مساهميها باقل من اللازم وذلك نتيجة تطبيقها المتطلبات التنظيمية لعمل المصارف بينما التقارير الصادرة عن بقية المدققين من الاربعة الكبار لم تتطرق لهذا الامر في تقاريرها على الاطلاق بالرغم من ان المصارف تطبق نفس المتطلبات التنظيمية وتطبق أيضا نفس المعايير المحاسبية. امر آخر ذا صلة يسترعي الانتباه وهو أن”ارنست ويونغ” نفسه وعندما كان يتشارك مهمة التدقيق على احد المصارف مع مدقق من داخل مجموعة الاربعة الكبار” ديلويت اند توش” لم يتطرق الى موضوع التحفظ [6]

الحقائق المثبتة أعلاه تطرح الاستفسارات المنطقية التالية:

كيف يرى “ارنست ويونغ” لوحده ان تطبيق المتطلبات التنظيمية نتج عنها تكوين مخصصات أعلى من اللازم او انحراف عن المعايير الدولية بينما في نفس الوقت يتبين ان المصارف التي لم يكن “ارنست ويونغ” يدققها وهي مصارف تطبق نفس المتطلبات التنظيمية ولم ينتج عن ذلك انحراف عن المعايير الدولية بشهادة زملاء “ارنست ويونغ” من مجموعة الاربعة الكبار؟ هل نحن أمام مصادفة نادرة لا تحصل الا بمعجزة؟؟؟

في الحالة التي كان بها “ارنست ويونغ” يتشارك مهمة التدقيق مع شركة تدقيق من داخل مجموعة الاربعة الكبار ” ديلويت اند توش”. فان “ارنست ويونغ” لم يجد انه بتطبيق المصرف للمتطلبات التنظيمية انحرف عن المعايير الدولية مثلما وجد في المصارف التي كان يدققها بالمشاركة مع شركة تدقيق من خارج مجموعة الاربعة الكبار. هل لانه في هذه الحالة لم يتمكن من ان يفرض رايه على زميل من داخل مجموعة الاربعة الكبار بينما تمكن من ان يفرض رايه على زميل اخر من خارج مجموعة الاربعة الكبار؟؟؟؟؟.

نحتاج الى اجابات مهنية علمية من أصحاب الاختصاص وخصوصا من اللجان المتخصصة المنبثقة عن نقابة خبراء المحاسبة المجازين في لبنان مثل “لجنة التحقيق والسلوك المهني” أو “لجنة البحث العلمي والتطوير” حيث تضمان في عضويتهما عشرات الخبراء المخضرمين في المهنة ومن المفيد ان نسمع عن رايهم بهذه الوقائع غير العادية.

حتى لا تبعدنا الوقائع اعلاه عن اساس الموضوع هنا وهو ان مدققي المصارف شهدوا عمليا ان البيانات المالية التي اصدرتها هذه المصارف كما في 31/12/2018 تظهر بصورة عادلة وضعها المالي بذلك التاريخ علما أن البيانات المالية للمصارف لا تتضمن ايه تنبيهات أو مؤشرات لمستخدميها بوجود خلل معين في مركزها المالي أو مشاكل متوقعة نتيجة تمركز التعرض لمخاطر الائتمان المرتفعة خصوصا فيما يتعلق بتوظيفاتها لدى مصرف لبنان.

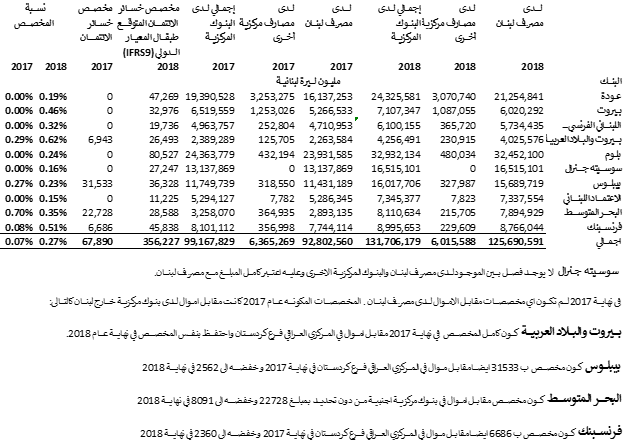

قمت بعمل مقارنه بين نسبة المخصصات قبل تطبيق المعيار الدولي للتقارير المالية رقم 9) 9 (IFRS وبعد تطبيقه بالنسبة لبنود الميزانية الرئيسة للمصارف والتي تمثل ما يقارب 90 في المئة من إجمالي موجوداتها والمتمثلة ب:

- الاموال الموجودة لدى المصارف المركزية.

- القروض الممنوحة للزبائن.

- الاستثمارات.

واليكم نتيجة المقارنة:

- أولا: الاموال الموجودة لدى المصارف المركزية:

الجدول اعلاه يبين ان التغيير الذي حصل لم يكن جوهريا او ماديا على الاطلاق حيث ان نسبة التغيير في المخصصات لخسائر الائتمان المتوقعة لم تتجاوز واحد من خمسة في المئة ( من 0.07 في المئة الى 0.27 في المئة).ولو طبقنا هذه النسبة على متوسط الاموال في البنوك المركزيه في نهاية العام 2018 فاننا نتحدث عن مبلغ يعادل 17.5 مليون دولار اميركي حسب اسعار التحويل المستخدمة بتاريخ الميزانية.

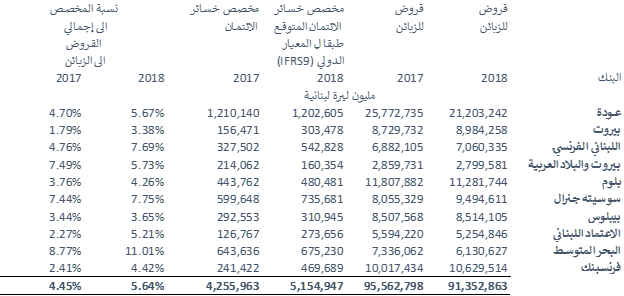

- ثانيا: فيما يتعلق ب القروض الممنوحة للزبائن:

- الجدول إعلاه يظهر أن التغيير الناتج عن تطبيق المعيار الدولي للتقارير المالية رقم 9 ) 9 (IFRS كان هامشيا حيث أن الزيادة في نسبة المخصص تعادل 1.19 في المئة وهذه النسبة لو طبقت على متوسط القروض للمصارف موضوع الدراسة تساوي مبلغ لا يصل الى 72 مليون دولار اميركي حسب اسعار الصرف المطبقة بتاريخ الميزانية.

- ثالثا- الاستثمارات:

الجدول إعلاه يظهر أيضا أن التغيير الناتج عن تطبيق المعيار الدولي للتقارير المالية رقم 9 ) 9 (IFRS كان هامشيا حيث أن الزيادة في نسبة المخصص تقارب النصف في المئة (0.54 ) وهذه النسبة لو طبقت على متوسط قيمة الاستثمارات للمصارف موضوع الدراسة في نهاية العام 2018 ستعطي مبلغ 31 مليون دولار أميركي حسب اسعار الصرف المطبقة بتاريخ الميزانية.

- بالملخص التأثير على بنود موجودات مالية تعادل قيمتها ما يقارب 90 في المئة من موجودات أكبرعشرة مصارف نتيجة تطبيق المعيار الدولي للتقارير المالية رقم 9 ) 9 (IFRS مقارنه بالسنة التي سبقتها حيث تم إحتساب المخصصات طبقا للمعيار السابق – معيار المحاسبة الدولي رقم 39- تساوي قيمتها كمتوسط لكل مصرف 120.5 مليون دولار أميركي أي ما يعادل ما يقارب نصف في المئة ( 0.54%) من متوسط موجودات المصارف العشرة.

- البيانات اعلاه تتطلب من المعنيين الاجابة ايضا على الاسئلة المشروعة التالية:

هل ان تطبيق المعيار الدولي للتقارير المالية رقم 9) 9 (IFRS كان تطبيقا موضوعيا علميا حياديا واخذ بعين الاعتبار الاوضاع الاقتصادية والمالية والسياسية التي كانت سائدة بتاريخ إعداد البيانات المالية حيث كانت الدولة اللبنانية خلال فترة اعداد البيانات المالية تعاني من أزمات مستعصية من حيث التصاعد المتسارع والمستمر لمديونية الدولة وعجز الموازنة العامة المزمن وآثار ذلك على المصارف، أم أن تطبيقه كان شكليا برتوكوليا استعراضيا ؟؟؟ الم تتبخر معظم اموال المصارف لدى مصرف الدولة (مصرف لبنان ) والتي بأصلها هي اموال المودعين خلال اشهر معدودة من تاريخ إصدار المدققين شهاداتهم على عدالة البيانات المالية للمصارف؟؟؟ هذا اذا استبعدنا فرضية انها كانت متبخرة فعلا بتاريخ إصدار البيانات المالية.

ما هي المنافع التي وفرتها تقارير المدققين لمستخدمي البيانات المالية خصوصا المودعين منهم ؟. الم تتسبب تقارير المدققين المخضرمين العالميين الدوليين باعطاء صورة على غير حقيقتها عن المركز المالي للمصارف ؟؟.هل ساهمت تقارير المدققين في تضليل عدد لا يستهان به من مستخدمي البيانات المالية خصوصا المودعين منهم؟؟

- كان معلمي في بداية حياتي المهنية المرحوم جوزيف مزيد صنبر يردد كلما واجهنا قضية محيرة في التدقيق إن المضمون يجب أن يتغلب على الشكل. هل تغيرت المعارف وهل أصبحنا نكيف المعايير وفق الرياح السارية وبما لا يزعج أصحاب النفوذ.

هوامش:

[1]1- للتعريف المبسط عن ماهية هذه المعايير لغير المحاسبين فهي مجموعة من القواعد والمبادئ تصدر عن المجلس الدولي للمعايير المحاسبية ومركزه في لندن – المملكة المتحدة ويهدف الى تعزيز ممارسة أعمال المحاسبة من خلال العمل المشترك فيما بين أصحاب المصلحة في مختلف دول العالم ويعتمد تطبيقها حاليا في أكثر من 100 دولة حول العالم وكانت هذه المعايير تصدر تحت مسمى معايير المحاسبة الدولية(IAS) حتى العام 2011 ومع إستمرار تبني معايير المحاسبة الدولية أصبحت المعايير التي صدرت بعد العام 2011 تحمل عنوان المعايير الدولية للتقارير المالية(IFRS) ويترتب على الجهات التى تتبنى إعتماد هذه المعايير أن تطبقها بصورة مستمرة وايضاح اية انحرافات في التطبيق ان حصلت.

2-

أ-في كانون الثاني – يناير 2020 وخلال مؤتمر نظمه اتحاد المصارف العربية في الدوحة-قطر بعنوان تحديات الامتثال ومكافحة الجرائم المالية سمعت كثير من الاشادة بممارسات المصارف اللبنانية ومصرف لبنان فيما يتعلق بالتزامها في تطبيق المعايير الدولية للتقارير المالية بشكل عام واذكر ممن اسهبوا في تمجيد الممارسات التي طبقتها وتطبقها المصارف اللبنانية ومصرف لبنان خلال إدارتهم لبعض الندوات أو مداخلاتهم في المؤتمر المحلل الاقتصادي الاستاذ موريس متى.

ب-في شباط فبراير 2020 وخلال ندوة عبر الانترنت نظمتها النقابة وقدمت خلالها الخبيرة ريتا رزق شرح مفصل للمعيار الدولي(IFRS9) وخلال التدوة طرحت عدة اسئلة من خلال النافذة المتاحة حول تاثير تطبيق المعيار المذكور على البيانات المالية للمصارف اللبنانية ولكن مدير الندوة نائب النقيب الاستاذ هشام المكمل تجاهلها على ما يبدوحيث نقل اسئلة اخرى طرحتها وتجاهل السؤال المتعلق بالمصارف وربما حسب تقديره لتجنب انحراف الندوة عن مسارها.

ج-في 12 حزيران يونيو 2020 وخلال مقابلة على احد التلفزيونات اللبنانية, أكد النقيب السابق لنقابة خبراء المحاسبة المجازين في لبنان الاستاذ إيلي عبود إن لبنان كان من الدول السباقة في تطبيق المعيار الدولي (IFRS9) وركز على موضوع الاسبقية( بالنسبة لحديث الاستاذ إيلي عبود عن إن لبنان كان سباقا في تطبيق المعيار الدولي للتقارير المالية رقم 9 وتشديده على ذلك . بالحقيقة لا يوجد شي إسمه أسبقية في هذا المجال لانه لم يتم تطبيق هذا المعيار قبل أول 2018 من قبل أي شركة في لبنان ويمكن للاستاذ إيلي عبود إن يقدم إسم شركة واحدة في لبنان طبقت هذا المعيار قبل 2018 حتى يمكننا فهم ما يقصده بالاسبقية)

د-في شباط فبراير 2021 وخلال ورشة نظمتها النقابة قدمت الدكتورة نورا ناجيا محاضرة حول تأثير تدني قيمة العملات وخلالها طرح بعض الزملاء موضوع البيانات المالية للمصارف ودور مدققي الحسابات حيث يرى بعض الزملاء واذكر منهم الاستاذ حسن علم الدين إن مدققي حسابات المصارف لم يؤدوا المطلوب منهم ويلزم على النقابة فحص أعمالهم بدليل انهم شهدوا على عدالة البيانات المالية التي اصدرتها المصارف اللبنانية ولكن الوقائع اللاحقة بينت شيء اخر. كان للنقيب الاستاذ سركيس صقر ونائبه الاستاذ هشام المكمل رأي أخر حيث أكدوا وبقوة وإصرار أن مدققي حسابات المصارف اللبنانية التزموا باعلى المعايير المهنية وبذلوا جهودا مضنية لانجاز مهامهم على أكمل وجه(ليس المقصود هنا إنكار حقيقة الجهود المضنية التي يبذلها مدققي الحسابات وأشهد أنني عشتها شخصيا أذا انه مع بداية تطبيق معيار المحاسبة الدولى رقم 32 لاول مرة وكان ذلك على ما أذكر عام 1994 حيث بذلنا جهودا شاقة ومكلفة لارشاد معدي البيانات المالية عن عمليات أستخراج البيانات المطلوبة للافصاح عنها ضمن الايضاحات حول البيانات المالية والمتعلقة بالافصاحات عن التوزيع الجغرافي والقطاعي.. الخ للاصول المالية . أنما القضية هنا هل تحققت الاهداف المرجوة؟)

[3] – – صدر المعيار الدولي للتقارير المالية رقم 9 لأول مرة كمسودة للبحث عام 2009 ولم يصبح مناسبا للتطبيق الا أعتبار من اول 2018 و ليكون بديلا عن معيار المحاسبة الدولي رقم39 الذي صدر في العام 2001. لم يصدر المعيار الدولي للتقارير المالية رقم 9 بنسخته النهائية الا بعد مداولات مطولة ومتشعبة شملت معظم الهيئات المهنية حول العالم استمرت لسنوات عديدة وكنتيجة للازمة المالية العالمية التي حصلت في العام 2008 وطالت العديد من اكبر المصارف خصوصا الامريكية حيث اتضحت نتيجة هذه الازمة العيوب التي تشوب المعيار السابق الذي حل مكانه اذا انه يعتمد على قواعد ثابتة محددة وبنفس الوقت معقدة ويجري بموجبه تقييم الاصول المالية والاحتساب لقيمتها اللازم التصريح عنها بتاريخ اصدار البيانات المالية على اساس الاحتساب للخسائر المعروفة والموجود ادله على حصولها بتاريخ اعداد البيانات المالية وبالتالي وحتى لو توفر لمعدي البيانات المالية ( مديري المصارف والشركات) مؤشرات جوهريه وكافية حول مشاكل مستقبلية في تحصيل قروض او ودائع لدى المصارف المركزيه الا أنهم غير ملزمين بالاحتساب للخسائر المستقبلية بتاريخ اعداد البيانات المالية وعليه صدر المعيار الجديد ليعالج القصور الذي اكتشف في تطبيق المعيار السابق من حيث فرض تغيير جوهري في الأحتساب لخسائر الائتمان المستقبلية من خلال وضع معادلة رياضية علمية للاحتساب لخسائر الائتمان المتوقعة مستقبلا نتيجة احتمال العجز عن السداد خلال فترة لا تقل عن سنة كاملة قادمة بالنسبة لحسابات الائتمان العادية والى المستقبل بدون حدود بالنسبة لحسابات الائتمان المتعثرة. واضافة لذلك فالمعيار الجديد مبني على اساس مبادئ وليس على اساس قواعد ثابتة بحيث تسمح لمعدي البيانات المالية باعتبار كافة العوامل المالية وألاقتصادية والسياسية[3] عند الاحتساب للخسائر المتوقعة بموجب المعادلات الخاصة بالمعيار الجديد وذلك ليضمن ان تطبيق المعيار (IFRS9) بمهنية وموضوعية كفيل بإظهار البيانات المالية باقرب صورة مقاربة للواقع .

[4] -( خذ مثلا شهادة الدكتور غسان العياش النائب السابق لحاكم مصرف لبنان خلال مقابلة تلفزيونية في 24 شباط فبراير 2021 حيث شدد على ان سلامة اوضاع المصارف مرتبط مباشرة بسلامة اوضاع النظام السياسي.

[5] – المقصود بمجموعة الاربعة الكبار هو أكبر 4 شركات تدقيق حول العالم حيث يوجد فروقات شاسعة بين كل شركة من شركات مجموعة الاربعة الكبار وبقية شركات التدقيق وكل شركة من شركات مجموعة الاربعة الكبار متواجدة فعليا في معظم دول العالم. في ثمانينيات القرن الماضي ( من 40 سنة )كان عددها 10 او 8 ولكن مع الاندماج واختفاء اكبرهم( أرثر اندرسن بسبب فضيحة إنرون عام 1998) تقلص العدد إلى 4. مثلا في عام 1990 إندمجت شركة “توش روس” مع شركة “ديلويت هاسكنز إند سلز” وأصبح إسم الشركة الجديدة “ديلويت توش توهماتسو” وبعدها عدل الاسم الى “ديلوبت أند توش” واخيرا الى “ديلويت” علما انها تعمل حاليا في البلدان العربية وشمال أفريقيا تحت إسم “ديلويت أند توش” حتى اليوم. وقبل “توش روس” كان “توش” لوحده وكذلك “روس” فاندمجوا. ونفس القصة بالنسبة ل ” برايس ووترهاوس أند كوبرز” الخ…حيث يوجد حاليا اربعة فقط لهم شبه سيطرة مطلقة في مجال خدمات التدقيق على المؤسسات الكبرى حول العالم.

[6] – لمزيد من الايضاح سأورد ترجمة حرفية للتحفظ الوارد في تقريرارنست ويونغ وزميله عن مجموعة بنك عودة وهو نفس التحفظ الوارد في كافة التقارير التي اصدرها ارنست ويونغ وزميله من خارج مجموعة الاربعة الكبار عن المصارف التي دققها. اضطررت لترجمتها لان كافة تقارير المصارف العشرة على المواقع الرسمية للبنوك المعنية منشورة باللغة الانكليزية فقط وغير متوفرة بالعربية- ( ماذا عن متطلبات القانون اللبناني في هذا الخصوص ).

” من تقرير ارنست ويونغ- عن مجموعة بنك عوده

اساس الراي المتحفظ: كما ورد بالايضاح رقم 22 حول البيانات المالية وإستنادا الى متطلبات تنظيمية معمول بها منذ العام 2016 فأن مخصصات خسائر انخفاض القيمة في 31/12/2017 كانت اعلى من اللازم وفقا للمعايير الدولية للتقارير المالية بمبلغ 377833 مليون ليرة لبنانية وعليه فان تقريرنا عن البيانات المالية للمجموعة صدر متحفظا عن العام 2017 وايضا عن العام 2018 لان تطبيق المتطلبات التنظيمية الصادرة عن مصرف لبنان نتج عنه انحراف عن المعايير الدولية للتقارير المالية وذلك نتيجة التاثيرات المتبقية عن هذه المعاملات التي تمت في السنوات السابقة وبقي لها تاثيرات على البيانات المالية للسنة المنتهية في 31/12/2018 ذلك ان المجموعة استخدمت مبلغ 107640 مليون ليرة لبنانية من المخصصات التي كانت زائدة عن اللزوم من العام 2017 لتكوين المخصصات الاضافية المطلوبة نتيجة تطبيقها لاول مرة لمعادلة احتساب خسائر الائتمان المتوقعة طبقا للمعيار الدولي للتقارير المالية رقم 9 (9IFRS)كما في 1/1/2018 وذلك بدلا من خصمها من الارباح المدورة كما في 1/1/2018 وذلك كما تتطلب المعايير الدولية للتقارير المالية ذات الصلة. كما قامت المجموعة ايضا باعادة تصنيف مبلغ 185588 مليون ليرة لبنانية كمخصص مخاطر ورسوم كما في نهاية 31/12/2018 . المتبقي من المخصص الزائد عن اللزوم المنقول من العام 2017 وبعد خصم بعض التعديلات غير الجوهرية وفروقات تحويل عملات اجنبية وتعديلات متعلقة بضرائب مؤجلة وتساوي 32181 مليون ليرة لبنانية كما في 31/12/2018 تم تصنيفه ضمن حساب اطفاء قروض وسلف للزبائن بالكلفة ونتيجة لهذه العمليات فأن مخصص مخاطر ورسوم كما في 13/12/2018 كان اعلى من اللازم بمبلغ 185588 مليون ليرة لبنانية كما ان مخصص قروض وسلف للزبائن ظهر باعلى من اللازم بمبلغ 32181 مليون ليرة لبنانية كما في 31/12/2018) وكان اعلى من اللازم بمبلغ 377833 مليون ليرة لبنانية كما في 31/12/2017 ) وبالتالي ايضا ظهرت قيمة حقوق المساهمين بأقل من قيمتها العادلة بمبلغ 217769 مليون ليرة لبنانية كما في 31/12/2018 ( وكانت قيمة حقوق المساهمين قد ظهرت باقل من قيمتها العادلة بمبلغ 377833 مليون ليرة لبنانية كما في /12/2017 ).”

أنتهى التحفظ الذي اورده ارنست ويونغ في تقريره وملخصه ان البيانات المالية للبنوك التي دققها كانت تتضمن مخصصات للخسائر باعلى مما يجب.

محمد بهجة